ЗАКЛЮЧЕНИЕ СПЕЦИАЛИСТА № xxx

по материалам заключения эксперта № xxxx АНО

от 20.06.2018г., выполненное экспертом АНО "хххх" xxxx. на

основании Постановления от 27.03.2018г.

ХХХХ районного суда г. Санкт-Петербурга о назначении

комплексной судебной бухгалтерско-экономической экспертизы,

вынесенного в рамках уголовного дела № xxx

Необходимо оспорить судебную экспертизу или проверить на наличие ошибок, нарушений и несоответствий?

Наши контакты: 8 800 250-93-65 +7 495 222-43-65 info@sudrecense.ru

Свяжитесь с нами! Мы сделаем всё чтобы Вам помочь!

Связанные услуги и материалы:

Рецензия на финансово-экономическую экспертизу

Москва 2019

Права специалиста, предусмотренные ч.3 ст. 58 УПК РФ, и уголовная ответственность, предусмотренная ст. 307 УК РФ, мне понятны.

Подпись:_________________ Д.Б. Бесперстов.

ЗАКЛЮЧЕНИЕ СПЕЦИАЛИСТА № xxxx

Основание для проведения исследования:

На основании договора, заключенного между ООО "Организация независимой помощи обществу", в лице Генерального директора Киреева Виктора Михайловича, и xxxx, специалисту ООО "Организация независимой помощи обществу" Бесперстову Дмитрию Борисовичу поручено составление заключения по материалам заключения эксперта №xxx АНО от 20.06.2018г. АНО "ххххххххххххх" xxx., составленного на основании Постановления от 27.03.2018г. Невского районного суда г. Санкт-Петербурга о назначении комплексной судебной бухгалтерско-экономической экспертизы по уголовному делу № xxxx .

Специалист - Бесперстов Дмитрий Борисович, специалист в области бухгалтерской, налоговой и экономических экспертиз, имеет:

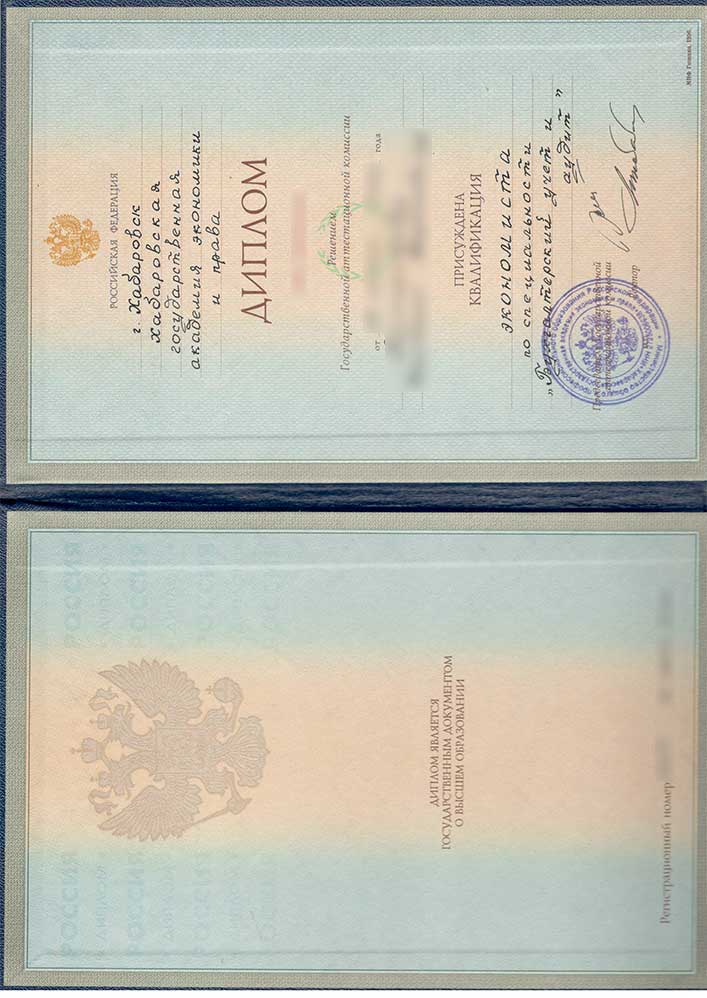

- Высшее экономическое образование (Диплом АВС № 0856246, Хабаровская государственная академия экономики и права. Квалификация – экономист, специальность – "Бухгалтерский учёт и аудит", регистрационный номер 19753 от 30 июня 2000г.);

- Квалификационный аттестат КА №00234 профессиональный стандарт на занимаемой должности "Главный бухгалтер" при выполнении трудовой функции код "В" уровень квалификации 6 "Составление и представление финансовой отчётности экономического субъекта" срок действия до 30.09.2021г., выдан АНО Консалтинговых услуг "Профессиональный стандарт";

- Сертификат №64.RU.49020 соответствия судебного эксперта по специальности "Исследование показателей финансового состояния и финансово-экономической деятельности хозяйствующего субъекта" срок действия до 21.09.2021г., выдан ООО "Национальный Центр Сертификации";

- Сертификат №64.RU.49021 соответствия судебного эксперта по специальности "Исследование записей бухгалтерского учёта" срок действия до 21.09.2021г., выдан ООО "Национальный Центр Сертификации";

- Удостоверение о повышении квалификации №2300 от 30.09.2018г. "Международные стандарты финансовой отчётности", выдан ЧУ ООДПО "Международная академия экспертизы и оценки";

- Общий трудовой стаж в сфере экономики и финансов составляет полных 23 года, в том числе:

- стаж работы в налоговых органах 8 лет;

- стаж работы заместителем главного бухгалтера ОАО "Покровский рудник" 9 лет;

- стаж работы главным бухгалтером холдинга ПАО "Селигдар" 5 лет

- стаж работы по экспертной деятельности 1 год;

Копии диплома и свидетельств представлены в приложении.

На исследование представлена светокопия заключения эксперта №xxx АНО от 20.06.2018г., выполненное экспертом АНО "хххх" xxx., на 65 страницах.

Перед специалистом поставлены вопросы:

- Отвечает ли заключение эксперта № xxx АНО от 20.06.2018г., выполненное экспертом АНО "Центр судебной экспертизы "ххх" xxx. требованиям методических рекомендаций, установленных для данного вида экспертиз, и действующему законодательству?

- Обоснованы и достоверны ли выводы заключения эксперта № xxx АНО от 20.06.2018г., выполненного экспертом АНО "Центр судебной экспертизы "ххх" xxx.?

- Рекомендации специалиста по результатам исследования экспертизы?

Список использованных литературных источников:

- Уголовно-процессуальный кодекс Российской Федерации;

- Гражданский кодекс Российской Федерации;

- Жилищный кодекс Российской Федерации;

- Налоговый кодекс Российской Федерации (часть 1,2);

- Федеральный закон "О государственной судебно-экспертной деятельности в Российской Федерации" № 73-ФЗ от 31.05.2001г.;

- Постановление Пленума Верховного Суда РФ от 21.12.2010г. № 28 "О судебной экспертизе по уголовным делам";

- Федеральный закон "О бухгалтерском учете" от 21.11.1996г. №129ФЗ (действует до 01.01.2013г.);

- Федеральный закон "О бухгалтерском учете" от 06.12.2011г. №402ФЗ (действует с 01.01.2013г.);

- Приказ Минюста РФ от 20.12.2002г. №346 "Об утверждении Методических рекомендаций по производству судебных экспертиз в государственных судебно-экспертных учреждениях системы Министерства юстиции Российской Федерации";

- Приказ Минфина России от 29.07.1998г. №34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998г. №1598);

- Приказ Минфина РФ от 13.06.1995г. №49 (ред. от 08.11.2010г.) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств";

- Приказ Минфина России от 06.05.1999г. №33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1790);

Далее по тексту порядковые номера данного перечня в качестве ссылки на конкретный литературный источник будут указываться в квадратных скобках – "[…]".

Исследование

Поступившее на исследование заключение эксперта (светокопия) № xxx АНО от 20.06.2018г. на 65 страницах (далее – Заключение), подготовленное экспертом АНО "Центр судебной экспертизы "хххх" xxx., представляет собой оформленный результат исследования банковских выписок юридических лиц и лицевых счетов физических лиц.

На разрешение экспертизы были поставлены 29 вопросов, из которых 28 (с 1 по 28) относятся к бухгалтерской экспертизе.

В ходе проведения анализа Заключения выявлены следующие нарушения, несоответствия, замечания и недостатки.

- В нарушение п.п.7 п.1 ст.204 УПК РФ [1], ст.25 ФЗ-73 [5], п.2.2 Методических рекомендаций [9] в экспертном заключении не детализированы объекты исследований и материалы (стр.3 заключения), представленные для производства судебной бухгалтерской экспертизы. Выводы эксперта по вопросам 1-21, 27-28 основаны на банковских выписках.

Данный факт свидетельствует о не полном и не качественном исследовании, представленных для экспертизы документов, вызывает сомнения в законности выводов эксперта по вопросам 1 - 4, так как установить нецелевое использование денежных средств ТСЖ на основании только банковских выписок невозможно, на что указывает п.3 ПБУ 10/99 [12], согласно которому расходами не признаются:

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией;

- Нецелевое использование денежных средств ТСЖ можно доказать при признании сделок ничтожными (ст.166 ГК РФ [2]), при наличии расхождений между фактическими полученными ТСЖ (или агентами) платежами от собственников жилья за жилищно-коммунальные услуги и фактически перечисленными ТСЖ (или агентами) платежами поставщикам жилищно-коммунальных услуг, при проведении сравнительного анализа взаиморасчётов между сторонами.

Данные вопросы не были поставлены судом на исследование, при этом эксперт имел возможность их рассмотреть самостоятельно по основаниям п.п.4 п.3 ст.57, п.2 ст.204 УПК РФ [1], так как имеют прямое отношение к предмету экспертного исследования. Данное упущение отрицательно повлияло на результат исследования, выразившееся в определении некорректной суммы нецелевого использования денежных средств, и по сути сделало его недостоверным;

- Выводы эксперта основаны на недостаточных материалах дела, о чём свидетельствуют абз.3 стр.16, абз.9 стр.17, стр.21, абз. последний стр.22, стр.47, 48, не заполненные строки "Целевое расходование денежных средств, руб" и "Сумма нецелевого использования, руб" по графам 2012г. и 2013г. Таблицы-1 заключения (показатели отсутствуют). В данном случае эксперт не смог определить нецелевое использование денежных средств на основании банковских выписок за 2012-2013г..

Согласно экономической природе, любая хозяйственная операция обязательно обладает двойственностью и взаимностью. Для сохранения этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете используется способ двойной записи. Так при перечислении денежных средств между сторонами одновременно возникают кредиторская и дебиторская задолженности, которые необходимо было исследовать.

Экспертом не применялись п.73-77 Положения и п.3.44-3.48 Методических рекомендаций, утверждённые Приказами Минфина России [10, 11] в части касаемо инвентаризации расчётов с контрагентами.

Эксперт, при проведении исследований проявил пассивные действия, не воспользовался правами, предусмотренными п.п.2,4,6 п.3 ст.57, п.2 ст.204 УПК РФ [1], а именно не запрашивал дополнительные материалы (ходатайство о предоставлении актов сверки взаиморасчётов с контрагентами, суммы неплатежей собственников жилья, данные налоговой отчётности, результатов выездных и камеральных проверок деятельности юридических лиц (ФНС, ПФР, ФСС), платёжных поручений к исследуемым выпискам банка, и т.п.), не давал заключение в пределах своей компетенции, по вопросам, не поставленным в постановлении о назначении судебной экспертизы, но имеющим отношение к предмету экспертного исследования и ограничился имеющимся перечнем вопросов, а также не представил письменный отказ в проведении экспертизы из-за недостаточности материалов для дачи заключения;

- Вывод эксперта по вопросам 2-3 о нарушениях в области ведения бухгалтерского учёта вызывает сомнение, так как при проведении исследований использовались только выписки по банковским счетам. Другие материалы дела экспертом не использовались (30 томов). Кроме того, в обследуемый период (03.11.2010г.-26.11.2013г.) эксперт применял недействующие положения 402-ФЗ [8], тогда как до 01.01.2013г. действовал 129-ФЗ [7], что свидетельствует о несовершенном уровне знаний нормативно-правовой базы по бухгалтерскому учёту;

- Эксперт в последнем абз. стр.19 указывает на наличие в выписках банка (03.11.2010г.-26.11.2013г.) платежей на расчётные счета третьих лиц за ТСЖ, но в состав целевых платежей их не включает по причине отсутствия первичных документов (письма, договор, платёжное поручение), что вызвало у него затруднения по их идентификации, при этом в заключении не приводится перечень данных платежей, получатели платежей, когда и какая сумма была перечислена.

Так в заключении отсутствует перечень нецелевых платежей за 2010 год в сумме 1 897 650,61 рублей, за 2011 год в сумме 1 120 075,26 рублей или 6 224 271,12 рублей. Выводы эксперта по нецелевому использованию денежных средств за 2011 год вносит полную неясность в этой части исследования, так как в заключении должен быть один ответ без вариантов на выбор.

Опять же, эксперт не воспользовался правом, предусмотренное п.п.2,6 п.3 ст.57 УПК РФ [1], не запросив документы и акты сверки с контрагентами, которыми были получены в оплату денежные средства за ТСЖ, а также не представил письменный отказ в проведении экспертизы из-за недостаточности материалов для дачи заключения;

- В нарушение п.п.9 п.1 ст.204 УПК РФ [1], ст.25 ФЗ-73 [5], п.2.4 Методических рекомендаций [9], п.15 Постановления Пленума ВС РФ [6] эксперт в заключении не указывает какую методику расчёта сумм нецелевого использования денежных средств он применял при определении последних. Основной ошибкой эксперта является то, что он не применял методику прямого определения денежных потоков, которая учитывает остатки денежных средств на счетах на начало и конец исследуемого периода, поступление и расходование в разрезе видов хозяйственной деятельности, источников и направлений;

- Выводы эксперта по вопросам с 7 по 20 носят обобщённый характер и доказывают только взаимоотношения с контрагентами. Эксперт вместо конкретных дат указывает период времени, при этом в банковских выписках данная информация присутствует, то есть в исследованиях отсутствует хронология событий;

Выводы специалист:

- Заключение № xxxx АНО от 20.06.2018г., выполненное экспертом АНО "Центр судебной экспертизы "ххххххххт" xxxx выполнено с нарушением требований методических рекомендаций, установленных для данного вида экспертиз, и действующего законодательства.

- Заключение №xxx АНО от 20.06.2018г., выполненное экспертом АНО "Центр судебной экспертизы "хххххх" xxx., содержит сомнения и неясности, что подтверждает его необоснованность и недостоверность.

Данный вывод обоснован также тем, что исследуемая комплексная судебная бухгалтерско-экономическая экспертиза по уголовному делу № xxx от 27 марта 2018 года проведена с неполным соответствием ст.ст.8,16 ФЗ № 73-ФЗ [5]:

Эксперт проводит исследования объективно, на строго научной и практической основе, в пределах соответствующей специальности, всесторонне и в полном объёме. Заключение эксперта должно основываться на положениях, дающих возможность проверить обоснованность и достоверность сделанных выводов на базе общепринятых научных и практических данных" (Федеральный Закон от 31.05.2001 года № 73-ФЗ "О государственной судебной экспертной деятельности в Российской Федерации")

Рекомендации специалиста:

- На основании п.2 ст.207 УПК РФ [1] необходимо назначение повторной комплексной судебной бухгалтерско-экономической экспертизы с учётом выявленных нарушений и недостатков проведённой первичной судебной бухгалтерско-экономической экспертизы.

- Для полного и всестороннего бухгалтерского исследования по данному уголовному делу необходимо обеспечить наличие следующих документов:

- акты сверки с контрагентами, которым перечислялись денежные средства согласно банковским выпискам;

- документы по реализации товаров (работ, услуг), отчёты агента (комиссионера) по контрагентам, которым перечислялись денежные средства согласно банковским выпискам;

- договоры и деловая переписка с контрагентами, которым перечислялись денежные средства согласно банковским выпискам (в случае отсутствия в материалах уголовного дела);

- платёжные поручения, к имеющимся в уголовном деле банковским выпискам;

- налоговая отчётность: декларация по налогу на прибыль, декларация по УСН;

- отчётность в ПФР и ФСС: данные персонифицированного учёта, расчёт страховых взносов, отчёт 4-ФСС;

- результаты выездных и камеральных проверок контролирующих органов (ФНС, ПФР, ФСС);

Специалист

Д.Б. Бесперстов

22 марта 2019 года

Приложение

- Копии дипломов и свидетельств об образовании специалиста